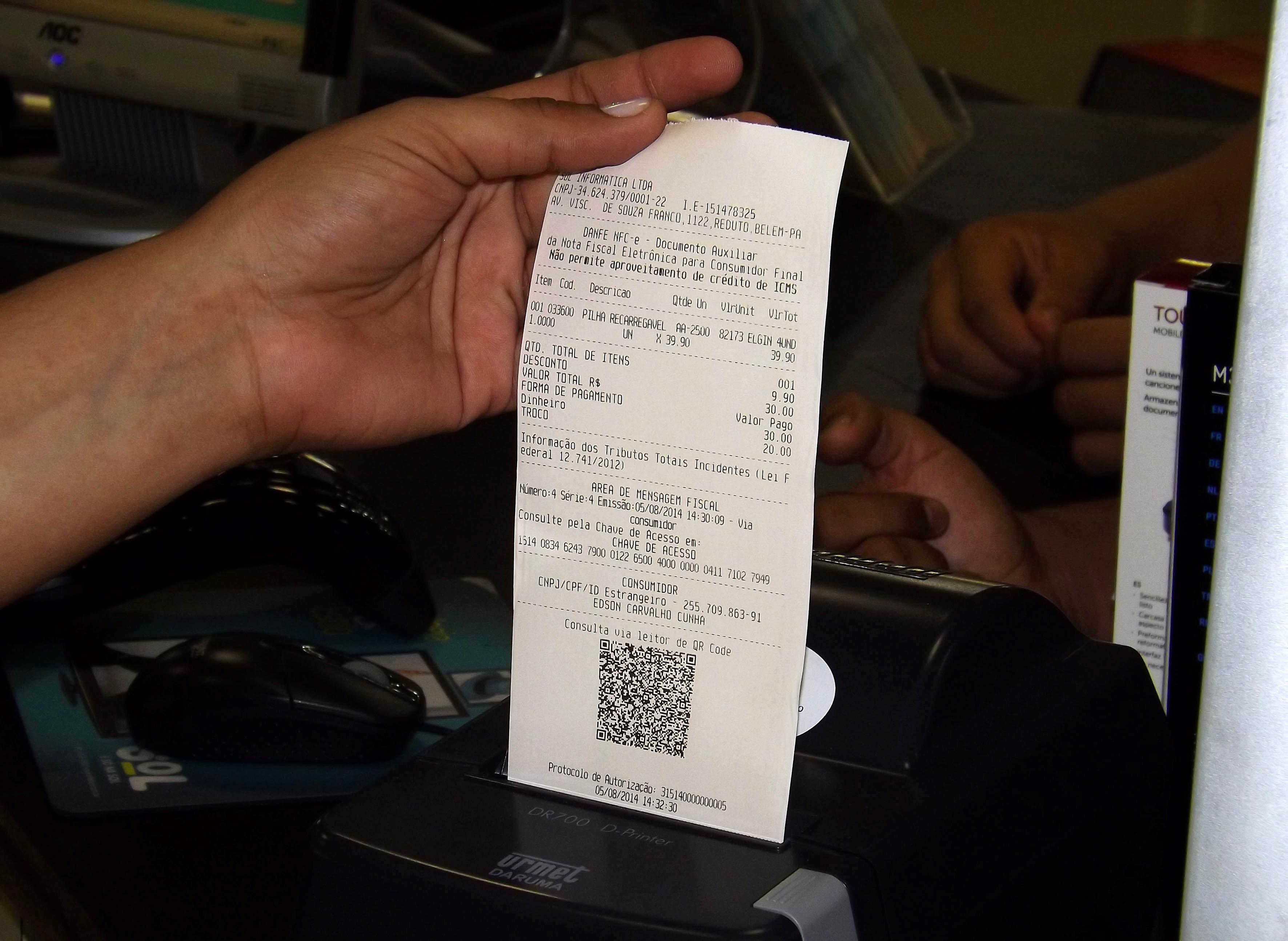

Empresas terão 12 meses para se adaptar às regras da Nota Fiscal Eletrônica

A Secretaria de Estado da Fazenda do Pará (Sefa) publicou Instrução Normativa ampliando o prazo para a obrigatoriedade da utilização da Nota Fiscal de Consumidor Eletrônica (NFC-e). Agora as empresas terão um prazo de 12 meses para utilizar, concomitantemente, a NFC-e e o cupom fiscal. O objetivo é facilitar, para as empresas obrigadas, a transição para o uso do novo documento fiscal.

A Instrução Normativa de n° 19/2015 alterou dispositivos da IN 28/2014, que trata da obrigatoriedade. O prazo anterior era de seis meses, contados da data do efetivo credenciamento, voluntário ou de ofício. “Na prática, isso significa que o prazo do uso concomitante para os enquadrados a NFC-e em 1º de junho de 2015, que antes seria finalizado em 30 de novembro deste ano, passará para o dia 31 de maio de 2016”, explica o coordenador do Programa NFC-e no Pará, auditor de receitas estaduais José Guilherme Koury.

As empresas que passarão a ser obrigadas ao uso da NFC-e a partir de 1° de dezembro de 2015 terão o prazo para uso concomitante dos dois documentos fiscais até 30 de novembro de 2016. E aquelas que estarão obrigadas a fazê-lo em 1º de junho de 2016 terão prazo ampliado até 30 de maio de 2017. “Esta mudança se refere apenas ao uso concomitante de NFC-e, da Nota Fiscal de Venda a Consumidor, modelo 2, e de Cupom Fiscal, emitido por equipamento Emissor de Cupom Fiscal (ECF).

A Sefa lembra que o calendário de obrigatoriedade de uso da NFC-e continua sendo o mesmo estabelecido na IN 28/2014:

- 1º de dezembro de 2015, para os estabelecimentos obrigados à Escrituração Fiscal Digital (EFD) e que efetuarem venda ou fornecimento de mercadorias à pessoa natural ou jurídica não contribuinte do ICMS;

- 1º de junho de 2016, para os demais estabelecimentos que efetuarem venda ou fornecimento de mercadorias à pessoa natural ou jurídica não contribuinte do ICMS.